正版新书 新华官方库房直发 可开电子发票

-

作者:

王沁,黄磊编著

-

出版社:

科学出版社

-

ISBN:

9787030735287

-

出版时间:

2023-02

-

版次:

1

-

装帧:

平装

-

开本:

16开

-

纸张:

胶版纸

-

页数:

232页

-

字数:

292千字

-

作者:

王沁,黄磊编著

-

出版社:

科学出版社

-

ISBN:

9787030735287

-

出版时间:

2023-02

-

纸张:

胶版纸

-

页数:

232页

-

字数:

292千字

售价

¥

54.51

7.9折

定价

¥69.00

品相

全新品相描述

上书时间2024-05-07

卖家超过10天未登录

手机购买

![]()

微信扫码访问

-

-

商品描述:

-

内容简介:

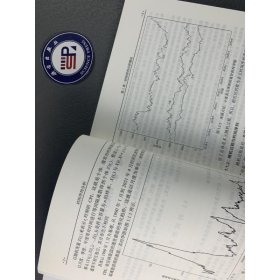

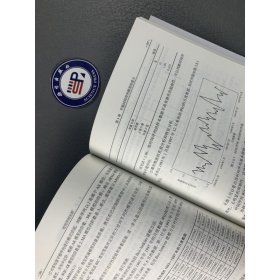

时间序列分析是概率统计学科中应用性很强的一个分支,具有非常特殊的、自成体系的一套理论和分析方法,在金融、经济、气象、水文、信号处理、工程技术等众多领域得到了广泛应用。本书以时间序列的统计特征和建模步骤为主线,系统介绍时间序列的基本理论、建模和预测方法以及实践应用,目的是使读者掌握时间序列分析的基本理论、建模和预测的方法,并能分析时间序列的统计规律性,构造与之拟合的*佳数学模型,并进行预测。

目录:

前言

第1章时间序列分析概论1

1.1时间序列1

1.2时间序列分析方法简介6

1.3平稳时间序列9

1.4R软件简介14

习题119

第2章ARMA模型的统计特性21

2.1自回归模型21

2.2移动平均模型26

2.3自回归移动平均模型29

2.4格林函数与平稳解34

2.5逆函数与可逆解44

2.6ARMA模型的自相关系数50

2.7ARMA模型的偏相关系数62

2.8基于R软件的ARMA模型的模拟67

习题276

第3章平稳时间序列模型的建立78

3.1时间序列的数据采样、直观分析和特征分析78

3.2时间序列的相关分析82

3.3平稳时间序列的零均值处理87

3.4平稳时间序列的模型识别89

3.5平稳时间序列模型参数的矩估计92

3.6平稳时间序列模型的最终定阶98

3.7平稳时间序列模型的检验102

3.8平稳时间序列模型建模方法105

3.9基于R软件的ARMA模型的建立113

习题3123

第4章平稳时间序列预测125

4.1正交投影预测125

4.2条件期望预测128

4.3适时修正预测134

4.4预测的评价指标137

4.5基于R软件的ARMA模型的预测139

习题4145

第5章时间序列的确定性分析147

5.1时间序列的分解147

5.2趋势性分析148

5.3季节效应分析157

5.4

...

![]()

孔网啦啦啦啦啦纺织女工火锅店第三课

开播时间:09月02日 10:30

即将开播,去预约

直播中,去观看